Endereço: Rua José Antônio Marinho, 450

Barão Geraldo - Campinas, São Paulo - Brasil

Cep: 13084-783

Fone: +55 19 3289-5751

Email: idisa@idisa.org.br

Barão Geraldo - Campinas, São Paulo - Brasil

Cep: 13084-783

Fone: +55 19 3289-5751

Email: idisa@idisa.org.br

2017 Domingueira da Saúde 007/2017

007/2017 – DOMINGUEIRA DE 09/04/2017

EMENDA CONSTITUCIONAL Nº 95, DE 15 DE DEZEMBRO DE 2016, REVISITADA: PREOCUPAÇÕES RETOMADAS PARA O FINANCIAMENTO DO SUS

Francisco R. Funcia[1]

Com a aprovação da Emenda Constitucional nº 95/2016, que estabeleceu um “teto” para as despesas primárias (que serão corrigidas anualmente no máximo pela variação do IPCA/IBGE) para o período 2017-2036, o Congresso Nacional revogou a regra de apuração (vinculada à receita corrente líquida) da aplicação mínima em ações e serviços públicos de saúde (ASPS) da Emenda Constitucional nº 86/2015: a nova regra será calculada a partir de 2018 e até 2036, tomando por base o valor mínimo de 2017 (que corresponderá a 15% da receita corrente líquida) corrigido pela variação anual do IPCA/IBGE. A EC 95/2016 representa o mais duro golpe – na história recente do Brasil – contra o financiamento das políticas sociais, em particular da seguridade social e, dentro dela, do Sistema Único de Saúde (SUS).

O histórico processo de subfinanciamento do SUS será agravado pelo desfinanciamento decorrente da redução dessas despesas federais em relação ao PIB, que ocorrerá a partir do momento em que houver a retomada do crescimento econômico (e das receitas federais) sem o crescimento proporcional dessas despesas – afinal, a recessão econômica não deverá permanecer ao longo dos próximos 20 anos.

Para fortalecer e retomar o processo de construção do SUS constitucional, seria preciso aumentar a participação do Ministério da Saúde nesse financiamento, quer pela grave restrição orçamentária e financeira porque passa os Estados, Distrito Federal e Municípios após dois anos de recessão econômica profunda (queda do nível da atividade econômica, medido pela variação real do Produto Interno Bruto-PIB, acima de 3% tanto em 2015, como em 2016, conforme apurado pelo IBGE), quer pela crescente alocação de recursos pelos Estados e, principalmente, Municípios nos últimos 20 anos diante da queda da participação relativa do governo federal no mesmo período.

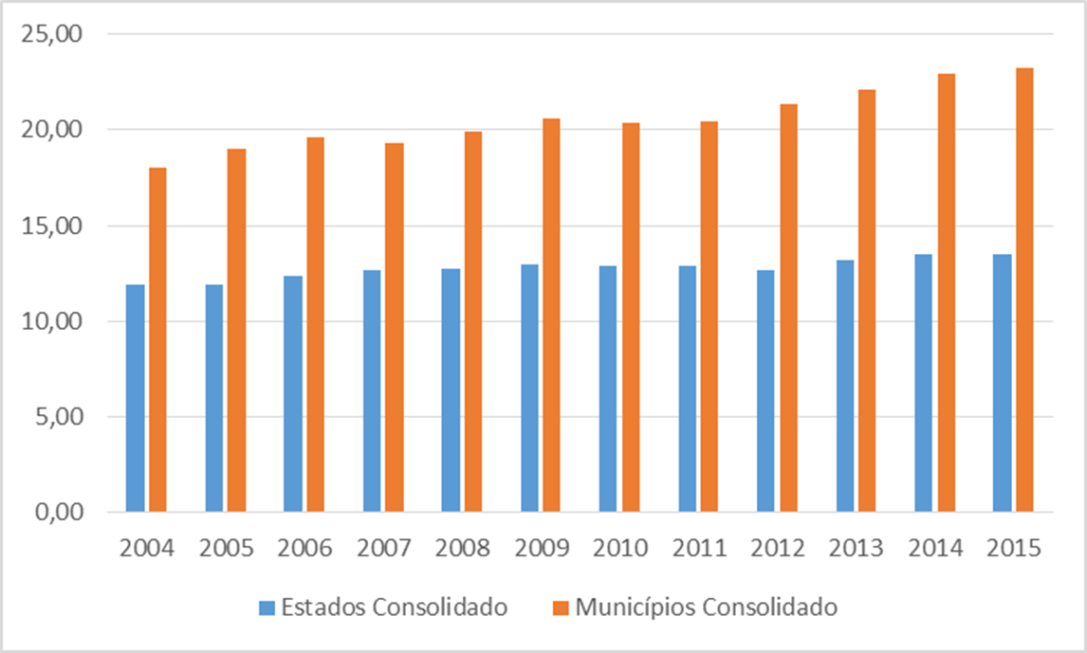

É oportuno destacar que os Municípios têm alocado em média 24% de seus recursos próprios para o financiamento das ações e serviços públicos de saúde (muito acima do mínimo de 15% legalmente estabelecido), conforme Gráfico 1.

Gráfico 1

Aplicação em ações e serviços públicos de saúde (ASPS) com recursos próprios dos Estados (incluindo Distrito Federal) e Municípios (2004-2015)

Fonte: SIOPS/MS (http://siops.datasus.gov.br/evolpercEC29.php)

Portanto, é possível deduzir que os municípios terão muita dificuldade em aumentar a sua participação no financiamento do SUS para compensar a grande redução da participação relativa da União decorrente do início da vigência da nova regra da EC 95 (2018), especialmente nesse cenário de recessão econômica, que trazem duplo impacto para a esfera municipal: de um lado, afeta negativamente as receitas e, de outro lado, amplia a demanda por serviços públicos no curto prazo, especialmente na área de saúde, pois o aumento da taxa de desemprego decorrente do fechamento dos postos de trabalho tende a reduzir a parcela da população coberta pelos planos privados de saúde.

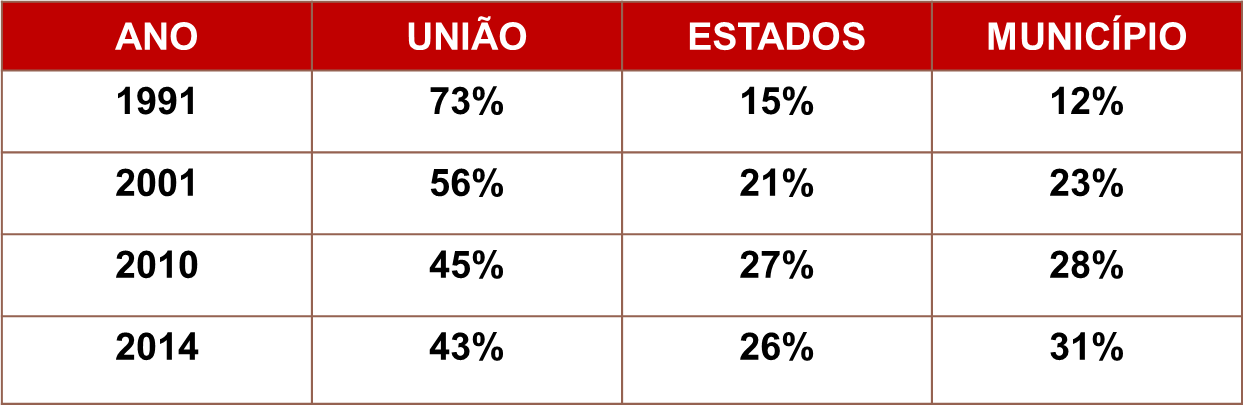

Tabela 1

Distribuição do Financiamento do SUS (1991-2014)

Fonte: Adaptado de Carvalho (2014) e Mendes e Levi (2015).

A Tabela 1 ilustra o grande aumento da participação dos Municípios no financiamento do SUS em comparação aos Estados e Distrito Federal (que também tiveram aumento) e à União (que teve queda) no período 1991-2014, situação essa que tende a se agravar com o início da vigência da regra do “teto” da EC 95/2016 para a saúde a partir de 2018.

Considerando os parâmetros internacionais, países com sistemas de saúde pública semelhantes ao do SUS alocam 6% do PIB no mínimo, enquanto no Brasil a aplicação consolidada (União, Estados, Distrito Federal e Municípios) em ações e serviços públicos de saúde correspondem a 3,9% do PIB. Em outros termos, com a EC 95/2016, essa diferença aumentará ainda mais como consequência do desfinanciamento federal e diante da impossibilidade das demais esferas de governo alocarem recursos adicionais para compensar a queda que virá com o “teto” de recursos orçamentários para o Ministério da Saúde.

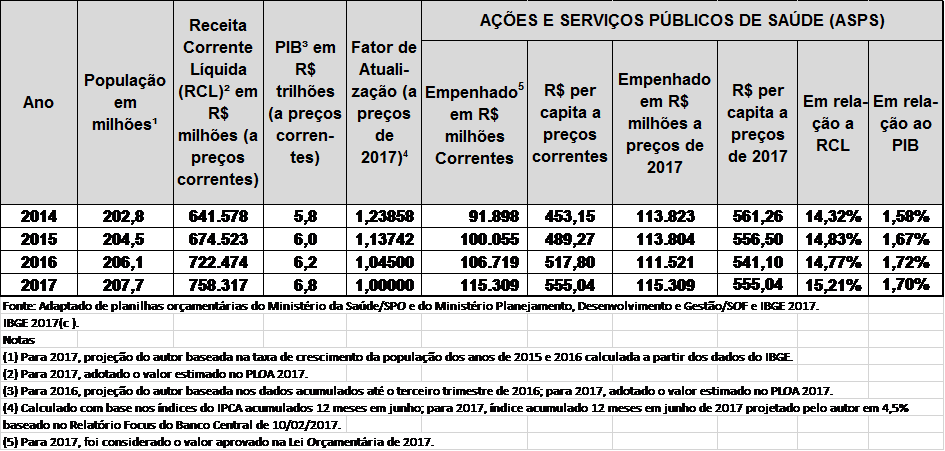

Apesar da EC 95/2016 estabelecer que o início desse “teto” para o SUS será em 2018 (com o valor mínimo de 2017 corrigido tão somente pela variação do IPCA, conforme o índice acumulado nos últimos 12 meses medido em junho de 2017), a insuficiência de recursos para o financiamento do SUS pode ser observada também em 2017, quando da comparação com os valores aplicados em anos anteriores. A Tabela 2 apresenta os parâmetros de comparação da alocação orçamentária para as despesas com ações e serviços públicos de saúde em 2017 em comparação com os valores empenhados em 2014, 2015 e 2016, bem como em termos de aplicação como percentual da receita corrente líquida e do PIB: é possível constatar que, em termos reais, os valores orçamentários totais de 2017 são maiores que os dos anos anteriores, revertendo uma tendência de queda verificada em 2015 e 2016.

Porém, em termos reais per capita, os valores de 2017 recuperam a situação de 2015 (queda de apenas 0,26%), mas ficando abaixo do valor de 2014 em 1,11% e acima do de 2016 (2,58%). Enquanto percentual da receita corrente líquida, a alocação orçamentária de 2017 (15,2%) é maior que a aplicação de 2014, 2015 e 2016; em termos de percentual do PIB, há semelhança entre as cifras de 2017 (1,70%) e 2016 (1,72%), que expressam também a média anual observada a partir da vigência da Emenda Constitucional nº 29/2000.

Tabela 2

Despesas com ações e serviços públicos de saúde (2014 a 2017)

É importante ressaltar que, para 2017, a EC 95/2016 determina que o valor do piso federal destinado para as ações e serviços públicos de saúde (ASPS) é de R$ 113,7 bilhões (correspondente a 15% da Receita Corrente Líquida da União estimada em R$ 758,3 bilhões na Lei Orçamentária de 2017). Se for considerado que o valor empenhado em 2014 (acrescido do valor das despesas da competência de 2014 empenhadas somente em 2015), com a devida correção pelo IPCA/IBGE, seria de R$ 119,2 bilhões, esse valor do piso de 2017 está R$ 5,5 bilhões menor que o de 2014 em termos reais.

As nossas estimativas iniciais[2] indicam quedas de recursos orçamentários para o SUS, considerando dois cenários de estudos:

· Cenário Prospectivo: perda de R$ 434 bilhões (hipótese de projeção 2018-2036: variação anual do IPCA de 4,5% e crescimento real do PIB de 2% ao ano). A nossa estimativa inicial é que a aplicação federal em saúde pública cairá de 1,7% do PIB para em torno de 1,2% do PIB em 2036, com impactos negativos sobre a aplicação estadual e municipal, visto que 2/3 do orçamento do Ministério da Saúde são despesas com as transferências fundo a fundo. A Tabela 3 ilustra essa situação.

Tabela 3

Comparação do Gasto Federal com Saúde (ASPS): EC 95/2016 X EC 86/2015

|

Ano

|

Gasto Federal com Saúde (ASPS)¹

|

Diferença estimada

EC 95² (-) EC 86

|

||||||||

|

EC 86

|

EC 95²

|

|||||||||

|

R$ bilhões correntes

|

R$ bilhões de 2016³

|

% do PIB4

|

% da RCL5

|

R$ bilhões correntes

|

R$ bilhões de 20163

|

% do PIB4

|

% da RCL5

|

Em % do orçamento calculado pela EC 86

|

Em R$ bilhões de 20163

|

|

|

2015

|

100,1

|

110,7

|

1,69

|

14,8

|

|

|

|

|

|

|

|

2016

|

106,7

|

106,7

|

1,70

|

14,8

|

|

|

|

|

|

|

|

2017

|

103,9

|

99,5

|

1,57

|

13,7

|

113,7

|

109,0

|

1,72

|

15,0

|

9,5%

|

9,45

|

|

2018

|

114,0

|

104,5

|

1,62

|

14,1

|

119,8

|

109,8

|

1,70

|

14,8

|

5,1%

|

5,35

|

|

2019

|

124,9

|

109,6

|

1,66

|

14,5

|

125,1

|

109,8

|

1,67

|

14,5

|

0,1%

|

0,16

|

|

2020

|

137,7

|

115,7

|

1,72

|

15,0

|

130,7

|

109,8

|

1,63

|

14,2

|

-5,1%

|

-5,89

|

|

2021

|

146,8

|

118,0

|

1,72

|

15,0

|

136,6

|

109,8

|

1,60

|

14,0

|

-7,0%

|

-8,20

|

|

2022

|

156,5

|

120,3

|

1,72

|

15,0

|

142,8

|

109,8

|

1,57

|

13,7

|

-8,8%

|

-10,56

|

|

2023

|

166,8

|

122,7

|

1,72

|

15,0

|

149,2

|

109,8

|

1,54

|

13,4

|

-10,6%

|

-12,97

|

|

2024

|

177,8

|

125,2

|

1,72

|

15,0

|

155,9

|

109,8

|

1,51

|

13,2

|

-12,3%

|

-15,42

|

|

2025

|

189,5

|

127,7

|

1,72

|

15,0

|

162,9

|

109,8

|

1,48

|

12,9

|

-14,0%

|

-17,93

|

|

2026

|

202,0

|

130,3

|

1,72

|

15,0

|

170,2

|

109,8

|

1,45

|

12,6

|

-15,7%

|

-20,48

|

|

2027

|

215,3

|

132,9

|

1,72

|

15,0

|

177,9

|

109,8

|

1,42

|

12,4

|

-17,4%

|

-23,09

|

|

2028

|

229,5

|

135,5

|

1,72

|

15,0

|

185,9

|

109,8

|

1,39

|

12,2

|

-19,0%

|

-25,74

|

|

2029

|

244,6

|

138,2

|

1,72

|

15,0

|

194,3

|

109,8

|

1,37

|

11,9

|

-20,6%

|

-28,45

|

|

2030

|

260,8

|

141,0

|

1,72

|

15,0

|

203,0

|

109,8

|

1,34

|

11,7

|

-22,1%

|

-31,22

|

|

2031

|

277,9

|

143,8

|

1,72

|

15,0

|

212,2

|

109,8

|

1,31

|

11,4

|

-23,7%

|

-34,04

|

|

2032

|

296,3

|

146,7

|

1,72

|

15,0

|

221,7

|

109,8

|

1,29

|

11,2

|

-25,2%

|

-36,91

|

|

2033

|

315,8

|

149,6

|

1,72

|

15,0

|

231,7

|

109,8

|

1,26

|

11,0

|

-26,6%

|

-39,85

|

|

2034

|

336,6

|

152,6

|

1,72

|

15,0

|

242,1

|

109,8

|

1,24

|

10,8

|

-28,1%

|

-42,84

|

|

2035

|

358,8

|

155,7

|

1,72

|

15,0

|

253,0

|

109,8

|

1,21

|

10,6

|

-29,5%

|

-45,89

|

|

2036

|

382,4

|

158,8

|

1,72

|

15,0

|

264,4

|

109,8

|

1,19

|

10,4

|

-30,9%

|

-49,01

|

|

Total 2017-36 (perda com a EC 95/2016)

|

-433,55

|

|||||||||

|

Fonte: Adaptado de estudo do Grupo Técnico Interinstitucional de Discussão sobre Financiamento do SUS (GTIF-SUS) e atualizado pelo autor.

|

||||||||||

|

Notas:

|

||||||||||

|

(1) Os valores de 2015 e 2016 corresponderam à despesa empenhada; os do período 2017-2036 foram os valores apurados conforme as regras da EC 86/2015 e da EC 95/2016.

|

||||||||||

|

(2) Estudo realizado pelo GTIF-SUS em 22 de novembro/2016 e atualizado pelo autor em março/2017, nos termos das notas 1, 3, 4 e 5.

|

||||||||||

|

(3) Parâmetros atualizados pelo autor do IPCA 2016 e 2017: 6,29% em 2016, conforme IBGE, e estimado em 4,36% para 2017, conforme Relatório Focus de 03/03/2017 (http://www.bcb.gov.br/pec/GCI/PORT/readout/R20170303.pdf); parâmetro mantido em 4,50% ao ano para o período 2018-2036 (utilizada também como proxy do deflator implícito do PIB)

|

||||||||||

|

(4) Parâmetro atualizado pelo autor de crescimento real anual do PIB de -3,60% em 2016, conforme divulgado pelo IBGE (http://saladeimprensa.ibge.gov.br/noticias.html?view=noticia&id=1&idnoticia=3384&busca=1&t=pib-recua-3-6-2016-fecha-ano-r-trilhoes); parâmetro mantido estimado em 1,00% em 2017, conforme Ministro da Fazenda (http://www.brasil.gov.br/economia-e-emprego/2017/02/governo-preve-revisao-positiva-do-pib-em-marco-afirma-meirelles); PIB nominal a partir de 2018 estimado com base nas estimativas de crescimento real do PIB e do IPCA, utilizado como proxy do deflator implícito do PIB.

|

||||||||||

|

(5) Parâmetro atualizado pelo autor da Receita Corrente Líquida (RCL) de 2016: arrecadada janeiro a dezembro (disponível em http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/siops/mais-sobre-siops/16311); parâmetro mantido da Receita Corrente Líquida (RCL) de 2017 de R$ 758,3 bilhões, conforme PLOA 2017; RCL de 2018 a 2036: taxa de crescimento real igual à do PIB, o que mantém a RCL em 11,48% (atualizado pelo autor) do PIB no período.

|

||||||||||

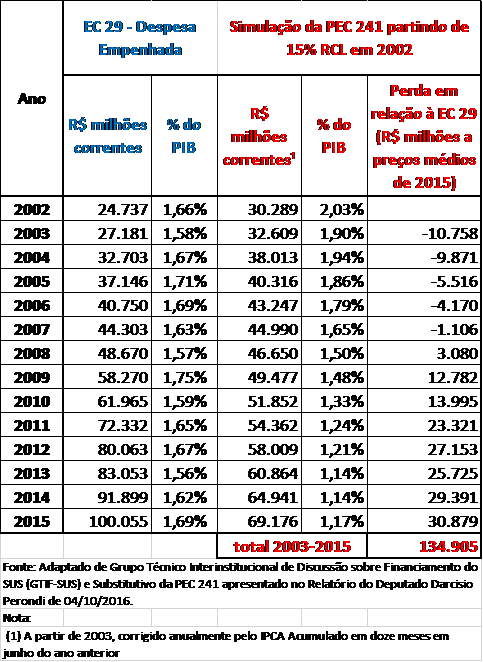

· Cenário Contrafactual: perda de R$ 135 bilhões se houvesse a adoção da regra da EC 95/2016 no período 2003-2015 em substituição à regra da EC 29 que vigorou até 2015, equivalente uma queda do gasto com ASPS em relação ao PIB para 1,17% em 2015 (bem abaixo do observado para a despesa empenhada – 1,69%). A Tabela 4 ilustra com detalhe essa situação

Tabela 4:

Despesa Empenhada ASPS X Piso ASPS EC95/2016

Período: 2003-2015

· À guisa de exemplo, adotando como hipótese que os R$ 30,9 bilhões seriam cortados linearmente do valor das principais despesas com ações e serviços públicos de saúde (ASPS) no ano de 2015, ou seja, daquelas despesas que foram mais representativas dentre o conjunto de despesas empenhadas em 2015 (juntas representaram mais de 90% do total empenhado), a Tabela 5 ilustra os valores dessas despesas empenhadas em 2015 e a situação decorrente do corte de 30% (índice aproximado calculado pelo autor a partir dos valores do ano de 2015 da Tabela 4).

Tabela 5

Principais despesas ASPS empenhadas em 2015 e corte de 30% como efeito da EC 95

Fonte: Adaptado de Ministério da Saúde/SPO – Planilhas de Execução Orçamentária 2015 – Grandes Grupos.

Nota: IG = Item Global; FNS = Fundo Nacional de Saúde

Dos R$ 30,9 bilhões de redução em 2015 decorrente da aplicação da regra da EC 95/2016 no período 2003-2015, R$ 12,9 bilhões (mais de 40%) atingiria as transferências para Estados, Distrito Federal e Municípios no Bloco MAC (Média e Alta Complexidade).

É importante considerar também que, em certa medida, já existia um congelamento de gastos federais do SUS (em torno de 1,65% do PIB), conforme os dados da Tabela 4; portanto, a justificativa do governo federal (que consta na “Mensagem” da PEC 241/2016) de que a área da saúde é uma das responsáveis pelo problema fiscal (ou pelo déficit primário) dos últimos anos não corresponde à realidade dos fatos. Sob uma outra ótica, o que dizer então do gasto federal em ações e serviços públicos de saúde (em 2015) – aproximadamente R$ 1,35/habitante/dia – com certeza, não foi este o valor responsável pelo “estouro” das contas públicas e que precisa ser reduzido.

A situação descrita anteriormente representa uma das características do processo do subfinanciamento do SUS, além de duas outras que têm aumentado as despesas com ações e serviços públicos de saúde, todas desconsideradas pela EC 95/2016:

· A mudança do perfil demográfico – aumento mais que proporcional da população idosa em relação à população total.

· A incorporação técnica e tecnológica do setor saúde.

A EC 95/2016 representa também a revogação tácita dos dispositivos:

· Da Lei Complementar 141/2012 que trata da compensação de restos a pagar cancelados, pois haverá um teto para as despesas anuais com ações e serviços públicos de saúde que não inclui esse tipo de compensação; e

· Da Constituição Federal de que a saúde é direito de todos e dever do Estado, pela crescente insuficiência orçamentária e financeira anual decorrente da queda da despesa per capita diante da demanda crescente da população pelos serviços do SUS.

Em relação ao problema dos restos a pagar, pela regra da EC 95/2016, o valor considerado como teto das despesas a serem pagas a partir de 2017, apuradas conforme essa nova regra constitucional estabelecida, abrangerá de forma integrada as despesas orçamentárias do exercício e as dos restos a pagar (ou seja, despesas não pagas em exercícios anteriores a 2017, mas computadas como aplicação mínima em ações e serviços públicos de saúde naqueles anos passados). Diante dessa restrição da nova regra de cálculo, há uma possibilidade muito concreta de cancelamentos volumosos de restos a pagar a partir de 2017, ou seja, de um “calote” no pagamento dessas despesas que foram computadas como aplicação em saúde nos anos passados e que, na prática, se isso ocorrer, não se efetivarão como aplicação.

Por fim, mas não menos importante, algumas questões referentes à base de cálculo sobre a qual será aplicada a variação do IPCA (últimos 12 meses em junho de 2017) para apurar o valor da aplicação de 2018 em ASPS ainda suscitam dúvidas a partir da leitura da EC 95/2016:

· Despesa empenhada em 2017? Ou

· Despesa paga em 2017? Ou

· 15% da RCL em 2017?

Na EC 95, não está explicitada que a base de cálculo será a despesa empenhada em 2017, bem como a combinação de dispositivos dos artigos 107 e 110 também não disciplina que o valor dos 15% da RCL em 2017 será a base de cálculo para corrigir pela variação do IPCA para apurar o valor da aplicação de 2018. Essa foi a nossa hipótese de projeção para o cenário prospectivo (conforme Tabela 3).

Considerando a exposição de motivos do governo federal quando encaminhou a proposta ao Congresso Nacional que resultou na EC 95/2016 (inicialmente foi a PEC 241 à Câmara Federal, que depois de aprovada lá, tramitou no Senado Federal como PEC 55), a tendência é que prevaleça a interpretação de que o valor da despesa paga em 2017 seja corrigida pela variação do IPCA (últimos 12 meses acumulada em junho de 2017) para apurar o valor da aplicação de 2018, cujo resultado tende a ser menor que a despesa empenhada em 2017 (mesmo somando os restos a pagar que serão pagos em 2017 à despesa orçamentária paga em 2017).

Finalizando, a EC 95/2016 representa uma forma de ajuste das contas públicas que retira recursos orçamentários e financeiros de ações desenvolvidas para atender os direitos de cidadania de 100% da população, com o objetivo de transferir parcelas crescentes de recursos, nos próximos 20 anos, para uma minoria de credores que recebem juros e amortização da dívida pública.

Vale lembrar que esta metodologia não era a única existente para a promoção do ajuste fiscal, mas a mais fácil de operacionalizar sob a ótica dos interesses conservadores e “ultraliberais”, em prejuízo aos interesses da maioria da população. Estão sendo desconsiderados pela EC 95/2016, de um lado, os efeitos positivos dos gastos sociais para o crescimento econômico (inclusive a redução dos custos da reprodução da força de trabalho e o aumento da produtividade do trabalho), e de outro lado, as lições da história econômica e da teoria keynesiana: em tempos de recessão econômica, os gastos públicos devem aumentar para compensar a queda dos gastos privados em consumo e investimento; do contrário, aumenta a recessão e aprofunda a crise fiscal.

Considerar a saúde pública como integrante do processo de desenvolvimento social está em consonância com o que estabelece a Organização Mundial de Saúde (1946):

A saúde é um estado de completo bem-estar físico, mental e social, e não consiste apenas na ausência de doença ou de enfermidade. Gozar do melhor estado de saúde que é possível atingir constitui um dos direitos fundamentais de todo o ser humano, sem distinção de raça, de religião, de credo político, de condição econômica ou social.

Trata-se de um importante setor da economia brasileira, com forte poder de contribuição para a reversão do atual cenário recessivo rumo ao desenvolvimento sustentável. Porém, a saúde pública brasileira foi considerada de forma explícita como um ônus social e econômico pelo governo federal na Proposta de Emenda Constitucional encaminhada em 15 de junho de 2016 à Câmara dos Deputados (que lá tramitou como PEC 241/2016 e como PEC 55/2016 no Senado Federal). Segundo esta PEC, os gastos em saúde pública foram considerados como um dos principais problemas fiscais do Brasil e, consequentemente, do elevado déficit primário do governo federal, mesmo estas despesas estando “congeladas” em torno de 1,65% do PIB desde o início deste século XXI.

Com este diagnóstico equivocado, a PEC foi promulgada pelo Congresso Nacional como EC 95/2016 em dezembro/2016, o que reduzirá o já insuficiente montante de recursos federais para o financiamento do SUS nos próximos 20 anos. Como consequência da regra de cálculo da EC 95/2016, a despesa per capita será reduzida anualmente de 2018 a 2036, bem como nenhum ganho de receita será incorporado – nem proporcionalmente – para o financiamento do SUS, da Seguridade Social e das despesas primárias em geral. Além disso, ao “congelar” todas as despesas sociais nos níveis de 2016 (e os da saúde e educação nos de 2017), as condições de saúde da população se deteriorarão, considerando o conceito ampliado apresentado pela Organização Mundial de Saúde.

A política econômica e social deveria ser pautada pelo objetivo de promover o crescimento e o desenvolvimento econômico visando à redução as desigualdades socioeconômicas, enquanto que os objetivos da política de saúde deveriam ultrapassar as ações de recuperação da saúde, mas gradativamente privilegiar as ações de promoção e proteção (que requer a mudança de modelo: da saúde curativa para a saúde preventiva).

O subfinanciamento crônico do SUS tem sido um dos principais fatores que impedem essa mudança de modelo e, desta forma, o pleno cumprimento do princípio de que “a saúde é direito de todos e dever do Estado” estabelecido na Constituição Federal. À guisa de exemplo, a despesa per capita de 2017 foi semelhante à de 2015 em termos reais, mas inferior à de 2014, o que comprova a necessidade de mais recursos para o SUS.

Mas, a EC 95/2016 agravará esse quadro de subfinanciamento com a introdução de um processo de desfinanciamento do SUS nos próximos 20 anos, com o objetivo de formar superávit primário crescente nesse período para pagar os juros e a amortização da dívida pública, conforme manifestação explícita da equipe econômica do governo na mensagem que acompanhou a Proposta de Emenda Constitucional (PEC 241) encaminhada à Câmara dos Deputados.

BIBLIOGRAFIA

BANCO CENTRAL DO BRASIL. Focus – Relatório de Mercado. 03 de março de 2017. Disponível em http://www.bcb.gov.br/pec/GCI/PORT/readout/R20170303.pdf (Acesso em 13/03/2017).

BRASIL. Ministério da Saúde/Sistema de Orçamento Público de Saúde-SIOPS. Histórico do percentual mínimo e aplicado de acordo com a EC 29. Disponível em SIOPS/MS (http://siops.datasus.gov.br/evolpercEC29.php) .

BRASIL. Ministério da Saúde/Subsecretaria de Planejamento e Orçamento – MS/SPO. Execução Orçamentária 2015 – Grandes Grupos – Consolidado Ministério da Saúde – Dezembro Fechado. Brasília: MS/SPO, 2016. Observação: Versão eletrônica disponibilizada para o autor pela Comissão de Orçamento e Financiamento do Conselho Nacional de Saúde (COFIN/CNS) em Janeiro/2016.

BRASIL. Ministério da Fazenda. Nota à Imprensa – 24/06/2016. Disponível em http://www.fazenda.gov.br/noticias/2016/junho/fazenda-comenta-resultado-do-plebiscito-realizado-no-reino-unido (Acesso em 26/06/2016).

BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional – MF/STN. Demonstrativo da Receita Corrente Líquida. Série Histórica. Disponível em: http://www.tesouro.fazenda.gov.br/-/series-historicas (Acesso em 18/02/2017).

BRASIL. Ministério do Planejamento, Desenvolvimento e Gestão. Secretaria de Orçamento Federal – MPDG/SOF. Mensagem Presidencial. In: Orçamentos da União exercício financeiro 2017: projeto de lei orçamentária. Brasília, 2016. Disponível em: http://www.orcamentofederal.gov.br/clientes/portalsof/portalsof/orcamentos-anuais/orcamento-2017/ploa/mensagem-presidencial-ploa-2017/at_download/file (Acesso em 18/02/2017)

CÂMARA DOS DEPUTADOS. Proposta de Emenda Constitucional nº 241/2016. Disponível em http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra?codteor=1468431&filename=PEC+241/2016 (Acesso em 26/06/2016)

CARVALHO, GILSON. Evolução do Financiamento da Saúde no Brasil. Arquivo de apresentação disponibilizado para o autor: GC-2013-ES-EVOLUÇÃO FINANCIAMENTO SAÚDE-FEV-2014.

FUNCIA, FRANCISCO R. Proposta de Emenda Constitucional (PEC) 241/2016: Transferência de recursos públicos das áreas sociais para o pagamento de juros e para a redução da dívida pública. In: Domingueira da Saúde 019/2016 – 03/07/2016. Campinas: Idisa, 2016. Disponível em www.idisa.org.br (Acesso em 13/03/2017).

______________________. PEC 55: Quais as ações e serviços de saúde teriam redução de recursos no período 2018-2036? In: Domingueira da Saúde 037/2016 – 11/12/2016. Campinas: Idisa, 2016. Disponível em www.idisa.org.br (Acesso em 13/03/2017).

GTIF-SUS. Grupo Técnico Interinstitucional de Discussão sobre Financiamento do SUS. Planilhas com projeções referentes aos efeitos da PEC 241/2016 (e PEC 55/2016) para o financiamento federal do SUS. Reuniões e troca de mensagens a partir de 15/06/2016.

IBGE. Instituto Brasileiro de Geografia e Estatística. Sistema Nacional de Índices de Preços ao Consumidor. Índice Nacional de Preços ao Consumidor Amplo - IPCA e Índice Nacional de Preços ao Consumidor – INPC. Disponível em: http://www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaultinpc.shtm (Acesso em 11 de fevereiro de 2017)(a).

________________. População residente enviada ao Tribunal de Contas da União – 2001-2016. Disponível em: http://www.ibge.gov.br/home/estatistica/populacao/estimativa2016/serie_2001_2016_tcu.shtm (Acesso em 18 de fevereiro de 2017)(b).

________________. Sistema de Contas Nacionais Trimestrais. Disponível em: http://www.ibge.gov.br/home/estatistica/indicadores/pib/defaultcnt.shtm (Acesso em 18 de fevereiro de 2017)(c).

MENDES, ÁQUILAS E LEVI, MARIA LUIZA. Gasto Total com Saúde no Brasil: a importância e o esforço de medi-lo. In: Domingueira da Saúde 008/2015 – 24/05/2015. Campinas: Idisa, 2015. Disponível em www.idisa.org.br (Acesso em 13/03/2017).

MENDES, AQUILAS, GRAZIANE PINTO, ELIDA E FUNCIA, FRANCISCO R. O desrespeito à saúde constitucional. In: Domingueira da Saúde 023/2016 – 21/08/2016. Campinas: Idisa; São Paulo: O Estado de São Paulo, 2016. Disponível em www.idisa.org.br e http://politica.estadao.com.br/blogs/fausto-macedo/o-desrespeito-a-saudeconstitucional/?from=whatsapp (Acesso em 13/03/2017).

OCKE-REIS, CARLOS O. E FUNCIA, FRANCISCO R.. O esgotamento de modelo de financiamento do SUS. In: Revista Consensus – Edição 17 – Outubro, Novembro e Dezembro de 2015. Disponível em http://www.conass.org.br/consensus/o-esgotamento-modelo-de-financiamento-sus/ (Acesso em 13/03/2017).

__________________________________________________. Desmonte do SUS: mito ou verdade? CEBES, julho/2016. Disponível em http://cebes.org.br/site/wp-content/uploads/2016/07/Ocke-_-Funcia.pdf (Acesso em 13/03/2017).

ORGANIZAÇÃO MUNDIAL DE SAÚDE. Constituição da Organização Mundial da Saúde (OMS/WHO) – 1946. Disponível em http://www.direitoshumanos.usp.br/index.php/OMS-Organiza%C3%A7%C3%A3o-Mundial-da-Sa%C3%BAde/constituicao-da-organizacao-mundial-da-saude-omswho.html (Acesso em 13/03/2017).

SANTOS, LENIR. Quem bate? É o frio... In: Domingueira da Saúde 030/2016 – 16/10/2016. Campinas: Idisa, 2016. Disponível em www.idisa.org.br (Acesso em 13/03/2017).

SANTOS, NELSON R. PEC241: mudança constitucional com base em que pacto social, cara pálida? CEBES, agosto/2016. Disponível em http://cebes.org.br/2016/08/pec241-mudanca-constitucional-com-base-em-que-pacto-social-cara-palida/ (Acesso em 13/03/2017).

SANTOS, RONALD F. E FUNCIA, FRANCISCO R. Esclarecimentos ao governo sobre a PEC 241/2016: o SUS terá recursos reduzidos nos próximos 20 anos! In: Domingueira da Saúde 030/2016 – 16/10/2016. Campinas: Idisa, 2016. Disponível em www.idisa.br (Acesso em 13/03/2017)

MARQUES, ROSA; PIOLA, SÉRGIO E OCKE-REIS, CARLOS. O financiamento do SUS numa perspectiva futura. In: Marques, Rosa; Piola, Sergio e Roa, Alejandra (Organizadores). Sistema de Saúde no Brasil: organização e financiamento. Rio de Janeiro: ABrES; Brasília: Ministério da Saúde, Departamento de Economia da Saúde, Investimentos e Desenvolvimento; OPAS/OMS no Brasil, 2016.

[1] Economista e Mestre em Economia Política – PUC-SP

[2] O autor integra o Grupo Técnico Insterinstitucional de Discussão sobre Financiamento do SUS (GTIF-SUS), de caráter informal, formado por especialistas da área de economia da saúde de diversas instituições em junho/2016.

Copyright © . IDISA . Desenvolvido por W2F Publicidade